ライフプランニングを立てよう

★若いときに60歳以降のことなんて意識できない

私、そして弊社は、

先生方にセカンドキャリアの

準備をしておきましょうと提唱しています。

人生100年時代。

60歳で退職しても、

まだまだ30年以上の人生が残っているのです。

そして、年金は65歳からしか受け取れません。

もしかしたら、

今後、70歳に引き上げられる可能性もあります。

そう考えると、

セカンドキャリアに向けた準備というのは必至です。

しかしながら、若い人たち、

とくに20代30代の方々にとっては、

60歳からの人生なんてまだまだ遠い未来の話で、ピンとこないかと思います。

私もそうでしたから。

実際に私が、セカンドキャリアに向けて

動き出したのは40代の頃からです。

それでも、同世代の方々と比べたら、

その動きは早い方だったと思っています。

では、どうしたら若いうちから、

60歳以降のことを意識することが

できるようになるのでしょうか。

その方法の1つが、

ライフプランニングについて学習することです。

★ライフプランニングとは?

ライフプランニングとは、

人生における大きなイベントに際して

必要になるお金を予想して計画を立てることが一つ。

もう一つは、自分の人生を

価値あるものにしていくために、

具体的に何をする必要があるかを考えることです。

人生における大きなイベントといえば、

ほとんどの方に共通しています。

たとえば、結婚や出産、お子さんの入学、

進学、住宅や車の購入、老後生活など。

いずれも大きなお金が必要になったり、

人生の過ごし方に関わるイベントなので、

あらかじめ計画を立てて備えることが必要です。

しかし、資金計画だけではより良い人生は歩めません。

どのように生きたいのか、

そのために何をすればいいのかなど、

人生における価値観はみんな違います。

そして、その人生計画によって

資金計画も異なってくるのです。

こうした、人生計画と資金計画を

具体化していく作業を

「ライフプランニング」と言っています。

★人生の四大資金

ライフプランニングを立てる際にも、

基本的なことがいくつかありますが、

その中に「人生の三大資金」というものがあります。

それが、教育資金、住宅資金、老後資金です。

この三大資金の支出時期を予測をしておき、

資金計画を立てておくのです。

この資金計画を立てることで、

人生の見通しができ、具体的に

何をしていけばいいかが少しずつ見えてきます。

なので、ぜひ若いうちに

このライフプランニングを

立ててほしいと思います。

ただ、私はこの「三大資金」に、

「セカンドキャリア資金」を加え、

「人生の四大資金」としてほしいと思っています。

何度も言いますが、人生100年時代です。

メインステージを、

2回過ごせる時代になってきているのです。

いい時代になりました。

しかし、若いうちから、

セカンドキャリアを含めた

ライフプランニングをしておかなければ、実現は難しくなります。

なので、

ファイナンシャルプランナーの学習をおすすめします。

★「人生の四大資金」とファイナンシャルプランナーの学習

ということで、ここでは「人生の三大資金」に

「セカンドキャリア資金」を加えた、

「人生の四大資金」について、

ファイナンシャルプランナー2級の

問題を応用して考えてみます。

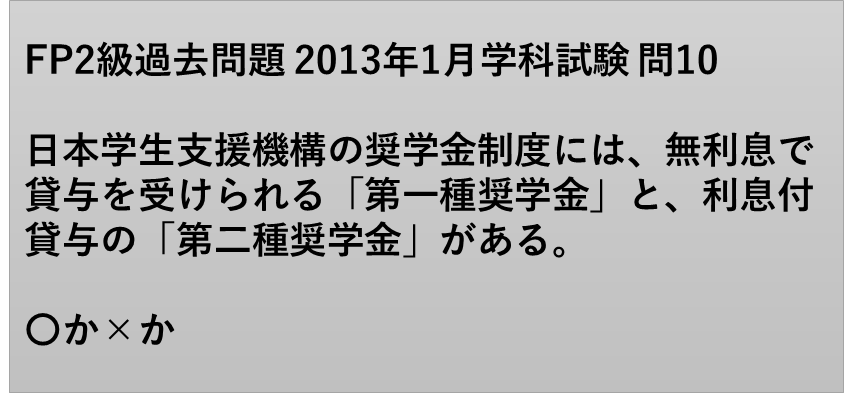

◆教育資金について

解答 〇

日本学生支援機構の奨学金制度の貸与型奨学金のうち、

第一種奨学金は無利子、第二種奨学金は有利子です。

文科省の調査によりますと、

幼稚園から大学を卒業するまで、

すべて国公立の場合は約790万円、

すべて私立の場合は2,200万円以上の

資金が必要になるとされています。

この現状が、「教育費が家計を圧迫する」

といわれる所以ですが、

実は、日本の場合、

教育費に対する支援はかなり充実しています。

まず、この問題からもわかりますが、

奨学金制度は低い利子、または無利子で貸与されます。

家計の支出が厳しい時期を、奨学金で乗り切り、

お子さんが社会人になってから、

返済を支援することも一つの方法です。

奨学金でしのぎながら、

資産形成を進めていくのです。

また、教育資金の一括贈与制度、都度贈与という

制度を使って、

ご両親(お子さんにとっては祖父母)から

教育資金を支援してもらう制度もあります。

◆住宅資金

住宅資金についての、

ファイナンシャルプランナー2級の問題は

かなり多くて、ここでの紹介は割愛します。

住宅を購入する場合は、

頭金としてまとまった資金が必要になります。

購入後は、毎月の返済ための資金も必要となります。

購入後も維持メンテナンス費用や

リフォーム費用がかかります。

一方、賃貸の場合でも、更新料も含め

家賃を払い続けますので、

計画を立てておくことは必要です。

◆老後資金

老後資金については、前述したとおり、

セカンドキャリア資金とセットで

考える必要があると思っています。

まず、セカンドキャリアの初期段階、

60歳から65歳の間の資金計画。

この間、年金がでませんから、

その間の資金計画も含めて

計画を立てていかなくてはなりません。

このことについては、

拙著「教師を資産をつくれ!」でも

詳しく書いてありますので参考にされてください。

弊社の無料メルマガに登録いただければ、

この本のPDF版を特典として提供しています。

「教師よ資産をつくれ」で検索し、

HPから無料メルマガに登録してくださればと思います。

ということで、60歳以降のことについて、

意識するためには、ライフプランニングを

作成することが有効だというお話でした。

最後までお読みいただきありがとうございます。

よろしければ下記のサイトもご覧ください。

●無料メルマガ登録:https://my142p.com/p/r/A78JnRVw

●note:https://note.com/rosy_stork651/

●音声配信stand.fm:https://stand.fm/channels/66bc4832dc616cb3f4a66474

●X(旧Twitter):https://x.com/gracia4041

●Instagram:https://www.instagram.com/gracia_okane/