相続税の額が大きくなりそうな方のための養子縁組

★税金は少なくできる、でもだれも教えてくれない

今回は、うらやましい方々にも悩みがある

ということについて考えてみます。

前回、ご父母や祖父母が、

「財産持ち」の場合は、法的に問題のない形で

金銭的な支援をしてもらったり、

早めに相続して

生活を支えてもらう方法についてお話ししました。

こうした支援が、

皆さんの「資産形成」を加速させるために

大変有効なのです。

ただし、それは、ご父母や、

祖父母がかなりの「財産」をお持ちの場合の話です。

うらやましいお話ですよね。

しかし、こういった皆さんにも悩みがあります。

または、今はお気づきではないかもしれませんが、

今後悩みになる可能性があります。

それが何かといいますと、「相続税」です。

もちろん、国民の義務として相続税は

納付しなくてはいけませんが、

できるだけその額を減らしたい

という考えは、違法なことではありません。

税金というものは、

その納付の額を軽減できる余地を残してくれています。

しかし、「こうしたら減税できますよ」

なんてことを、向こうから教えてくれることはありません。

なので、できるだけ事前に調べて、

その対策をしておく必要があります。

相続税もそうです。

今回は、その相続税について、

税額を減少させる対策の一つである

「養子縁組」についてお話しします。

みなさんの周りに、

「養子縁組」をしているという方は

少ないと思いますし、あまり耳にすることもないと思います。

それくらい、一般の方には縁のないものでもあります。

ですので、これが「相続対策」には

効力を発揮するということを

知っている方は少ないでしょう。

私も、FPの学習をするまでは知りませんでした。

たとえば、あなたのお子さんを、

ご両親の養子にした場合にも、

相続税減税の効果があるのです。

★FP問題から学ぶ

では、実際のFPの問題を応用して、

「養子縁組」が、どのように相続に影響するかについて解説します。

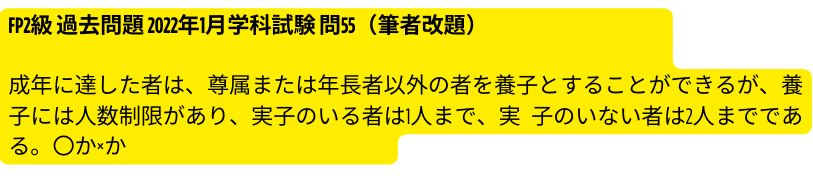

解答 ×

相続税の計算をするに当たっては、

法定相続人の数に算入できる養子の数には制限があります。

ただし、民法上では養子をとれる数に制限はありません。

相続税の計算で養子の数に制限があるのは、

養子の数を増やして相続税額逃れの不正を防ぐためです。

いかがでしょうか。

意味わかりますか。

仮に、皆さんのご両親が、

皆さんのお子さんを養子とする場合、

その数には制限がありません。

ただし、相続に影響を与えられる数には制限があります。

具体例を示してみます。

Aさんのお父さまには、

5,000円の財産があります。(お母様はすでに他界)

Aさんには、Bさんという妹がいます。

ということは、

法定相続人が2人ということになります。

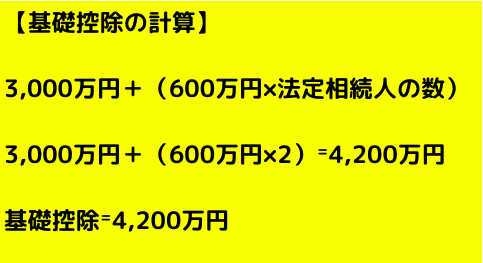

ご父母の5千万円を相続した場合、

基礎控除額は以下のとおりです。

基礎控除はたとえると、「値引き」のことです。

5,000万円相続されたけど、

4,200万円は値引きしてあげるよということです。

なので、5,000万円から、4,200万円を控除します。

すると、残りが800万円です。

この800万円に相続税がかかります。

この場合、おおよそですが、

40万円の相続税がかかります。

教職員の皆様なら、支払えない額ではないと思います。

ただ、やはり納める相続税を限りなく0に近づけたい、

という場合、その方法の一つとして「養子縁組」があります。

養子縁組をすると、

その養子は「法定相続人」としての身分を得ることができます。

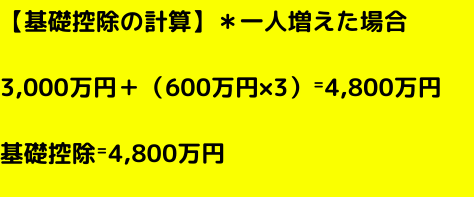

この条件を、先ほどの計算にあてはめてみます。

5,000万円から、この4,800万円を控除します。

すると、残りが200万円です。

この200万円に相続税がかかります。

この場合、相続税はおよそ10万円になります。

さらに負担を減らすことができました。

このケースは、相続額を低く設定しましたので、

大した額にはなっていませんが、

額が大きくなれば相続税を

納付するのに苦労する場合もあります。

★養子縁組、難しいでしょう

相続のために、自分の子どもを自分の親の養子にする。

その時点で拒否感があると思います。

しかし、相続税額がかなりの額に

なりそうな場合は選択肢の一つとして

考えておいてもいいと思います。

養子縁組をすると、

扶養義務が生じるだけで、

何かが大きく変わることはありません。

親子関係も変わりません。

そうはいっても、手続きが難しいのでは。

そうおっしゃる方もいるかもしれません。

結論から言いますと、手続きも意外と簡単なのです。

養子縁組には、縁組後も実親子関係が存続する

「普通養子縁組」と、

縁組により実親子関係が終了する「特別養子縁組」の2つがあります。

特別養子縁組については、

親子関係がなくなってしまいますので、この選択肢からはずします。

普通養子縁組は、

市区町村の役所への簡単な届出だけですみます。

もちろん、養親本人と養子本人の合意は必要です。

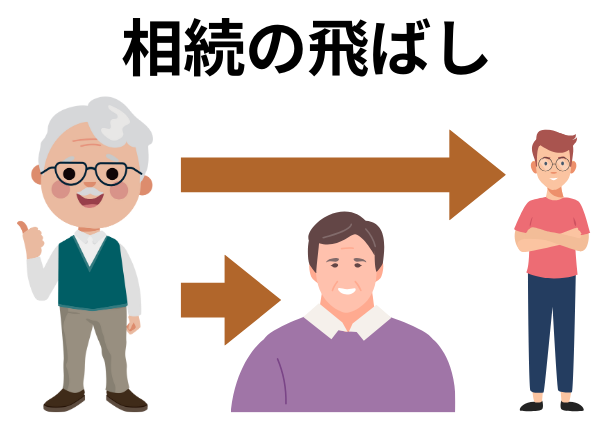

★相続の「飛ばし」

この「養子縁組」には、

減税以外にもう一つ効用があります。

それは、孫と養子縁組をすることで、

相続税を一代飛ばせることです。

本来の相続の順序は、まずは子どもへ、

その子か亡くなったときに、

その子どもの子ども、つまり孫に相続となります。

しかし、孫を養子にすることで、

子どもが相続する過程を飛ばし、

孫にいきなり財産を相続させることができます。

子ども・孫と二回支払うはずの相続税を、

一度で済ませることができるので、

相続税を抑える効果が期待できるというわけです。

ただし、養子となった孫が遺産を相続する場合、

相続税が2割加算されると

相続税法第18条に規定されています。

そのため、多くの本では、

一概に孫を養子にすると節税になると

言い切ることはできませんと解説されています。

ただ、ここだけの話、

多くの続税士さんたちが養子縁組を

利用されていますので、おそらく節税になるのでしょう。

最後までお読みいただきありがとうございます。

よろしければ下記のサイトもご覧ください。

●無料メルマガ登録:https://my142p.com/p/r/A78JnRVw

●note:https://note.com/rosy_stork651/

●音声配信stand.fm:https://stand.fm/channels/66bc4832dc616cb3f4a66474

●X(旧Twitter):https://x.com/gracia4041

●Instagram:https://www.instagram.com/gracia_okane/