資産としての「賃貸併用住宅」を検討する

前回、「マイホーム」を検討するなら、

自宅が将来的に「資産」になるかどうかを

判断材料としてほしい旨の話をしました。

今回は、その一つの提案として、

「賃貸併用住宅」の検討をおススメします。

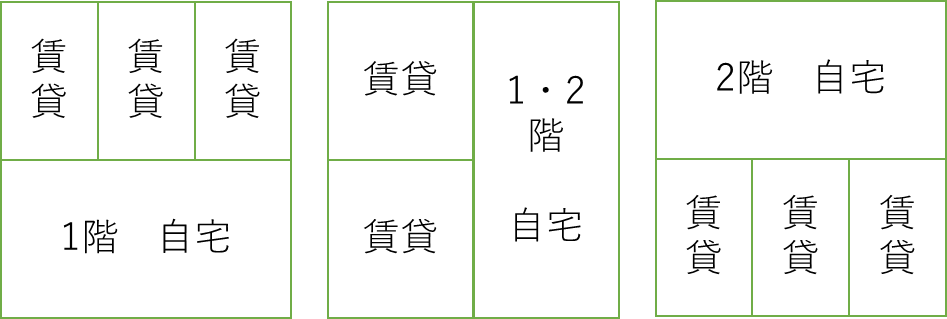

賃貸併用住宅とは

賃貸併用住宅とは、自宅と賃貸部分を併用した建物になります。

こんな感じです。

金利の低い「住宅ローン」を使うので、

賃貸部分が自宅より大きくならないようにします。

このことについては、「FP2級2021年9月学科試験 問34」で、

以下のように出題されています。

解答×

店舗付き住宅などの併用住宅を建築する場合、

住宅部分の床面積が非住宅部分(店舗など)の

床面積以上、

要するに居住部分の床面積が

全体の2分の1以上であればフラット35を利用できます。

賃貸併用住宅の建築にも、

フラット35を含めた

「住宅ローン」など、低い金利を活用することができます。

ただし、持ち主の居住部分の

床面積が全体の2分の1以上である必要があるということです。

こういった制約があるものの、

低い住宅ローン金利を使って

「資産形成」ができることは大きいと考えます。

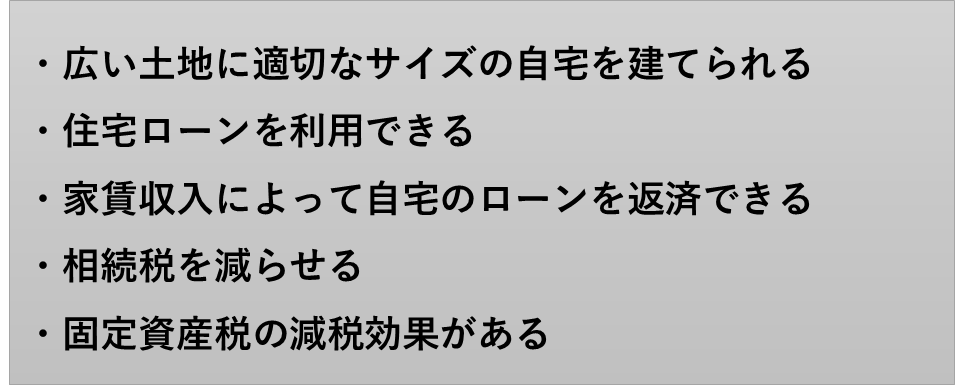

賃貸併用住宅のメリット

賃貸併用住宅のメリットとしては、以下の点が挙げられます。

詳しい説明は省きますが、

一番のメリットはローン完済後は

「資産」になる、ということです。

家賃収入が得られますので、

ローン期間も家賃収入がローン返済の補助になります。

さらに、ローン支払い完了後は、

家賃収入がすべて収入となります。

これが、単なる住宅でしたら、

ローン完済後、自宅は収入を産みません。

注意点

デメリットについてもふれておきます。

◆入居者とのトラブル

賃貸併用住宅は、見方を変えれば

自分もアパートの一室に住んでいることと同じです。

そのため、共同住宅ならではの

トラブルが発生することもあります。

日中のテレビの音がうるさい、

夜中に騒がれる、無断でペットを飼う、

孤独死が起きるなどのトラブルが発生する可能性はあります。

また、入居者との距離が近いため、

オーナーとしての対応も求められることもあります。

この場合、管理を管理会社に

委託することで、オーナーへの直接的な苦情を

避けることができます。

また、適切な入居審査を行ってくれますので、

賃貸借契約書で禁止事項を守らない場合は、

契約を解除することも可能です。

◆空室が埋まらない

賃貸併用住宅を建てたものの、

入居者が集まらないこともあります。

こうなると、住宅部分だけでなく、

アパート部分まで含めて、

自分の収入や貯金などからローンを返済することになってしまいます。

「賃貸併用住宅」は、賃貸需要がない地域や

立地の場合は、むずかしい場合があることを念頭においていてください。

◆自宅が狭くなりがち

賃貸併用住宅にすることで、

考えていた自宅部分の広さが確保できないケースがあります。

賃貸併用住宅を考える前に、まずは、

どれくらいの広さが必要かを

明確にしておくことは大切です。

◆収支シミュレーションが必要になる

ふつうの住宅なら、

ローン返済額さえわかれば、購入の検討ができます。

しかし、賃貸併用住宅は、

事前の収支シミュレーションが欠かせません。

賃貸部分が空室になった場合や、

設備の切り替え、

修繕等も計算しておく必要があるからです。

これについては、賃貸併用住宅の

ノウハウがある不動産会社を選ぶといいでしょう。

そのためには、複数の業者に相談し、

建設費や間取りなどを比較するなどして、

できるだけベストなブランを出してくれる不動産会社を探す必要があります。

◆売却に時間がかかる場合がある

なんらかの理由で、

賃貸併用住宅を「売却」しなければならなくなったとしましょう。

対象を「自宅がほしい人」と考えた場合、

一般の戸建て、マンションと比較すると、

売却はスムーズとはいえないでしょう。

しかし、賃貸併用住宅が「収益物件」だと考え、

対象を「不動産投資を考えている人」と考えれば、

少し時間はかかりますが必ず顧客はいます。

そのためには、収益物件を売却する場合と同様の注意を払うことです。

具体的には、以下の2つです。

・余裕のあるスケジュールを立てる(少し時間がかかる)

・なるべく満室のときに売りに出す(取得後すぐに収益が得られる)

住宅を購入するときに、「売却」を考える方は

ほとんどいませんが、

考えておかなければならない重要なポイントだったります。

◆引っ越すと、自宅部分および賃貸部分、つまりすべての部屋を貸し出すことができなくなる。

これは、住宅ローンを「不動産投資」に

利用されないためのセーフティーネットです。

では、なんらかの理由で引っ越す場合は、

どうしたらよいのでしょうか。

もちろん「売却」するなら問題はありませんが、

その引っ越しが転勤などの一時的なものである場合はどうでしょうか。

安心してください。

その場合は申請さえすれば、

売却せずに「貸し出す」ことができます。

一方で、引っ越しが永続的な場合はといいますと。

その場合は、住宅ローンからアパートローンへと借り換える必要があります。

アパートローンに借り換えると、

金利は高くなりますが、住居部分だった部屋も

賃貸に出すことができるので、必然的に収入は増えます。

いかがでしょうか。

戸建てやマンションの購入と比べると、

手間はかかりますが、

「資産形成」の観点からは、検討の価値があると思います。

最後までお読みいただきありがとうございます。

よろしければ下記のサイトもご覧ください。

●メルマガ登録:https://my142p.com/p/r/A78JnRVw

●note:https://note.com/rosy_stork651/

●stand.fm:https://stand.fm/channels/66bc4832dc616cb3f4a66474

●X(旧Twitter):https://x.com/gracia4041

●Instagram:https://www.instagram.com/gracia_okane/