医療費が高額になったら

世界トップ

「ガンになったらどうしよう」

「長期の治療が必要になったら医療費払えるかな」

「医療費が高額になれば破産するかも」

多くの人は、このような心配から

保険に加入するのではないでしょうか。

しかし、何度もお話していますが、

日本の医療保険制度は

世界トップクラスの評価を受けており、世界に誇れる制度と言えます。

The Conference Board of Canadaは、

2012年に日本の医療を世界有数の

長寿国を実現した医療として評価し、総合評価で17か国中1位としています。

つまり、皆さんは世界トップクラスの

医療体制でサポートされているのです。

高額療養費制度

「そうはいっても、手術や長期入院などで医療費が、

公的な医療保険では対応できないほど

高額になった場合は、個人の支出も大きくなるのでは」

そう心配する方がいるのは理解できます。

では、みなさんの周りで

「高額な治療費が払えなくて、借金して破産した」

なんて話を聞いたことがありますか。

おそらくないと思います。

知識さえあれば、

こういった心配をする必要がなくなります。

ファイナンシャルプランナーの学習では、

保険の基礎知識も学ぶことができます。

いくら払い戻してくれるの?

ファイナンシャルプランナー2級実技の問題から、この「高額療養費制度」について考えてみましょう。

FP2級実技問32 (2023年9月)

① 41,180円

② 80,100円

③ 84,430円

④ 125,570円

(解説)

まず、「高額療養費として支給される額はいくらか」、

という問い方なんですが、少しわかりにくいですよね。

もっと、平易な言葉にしますと、

「医療費を21万円支払ったけど、

いくら戻ってきますか」ということです。

これを払い戻しと言いますよね。

京介さんは、治療のため

7日間入院し、退院時に21万円を支払っています。

しかし、入院や療養に伴う一月の支払いが、

一定の額を超えた場合に、オーバーした分の金額が払い戻されるのです。

これが、「高額療養費制度」です。

病院に21万円支払ったがいくら戻るの

では、払い戻しがいくらになるのか計算してみます。

この計算をするためには、

まず総医療費を求めなければなりません。

45歳の京介さんの健康保険の自己負担割合は3割です。

ということは、保険が7割負担してくれるということです。

では、総医療費はいくらかといいますと、

21万円÷30%=70万円

その額は70万円になるということがわかります。

さらに計算を進めます。

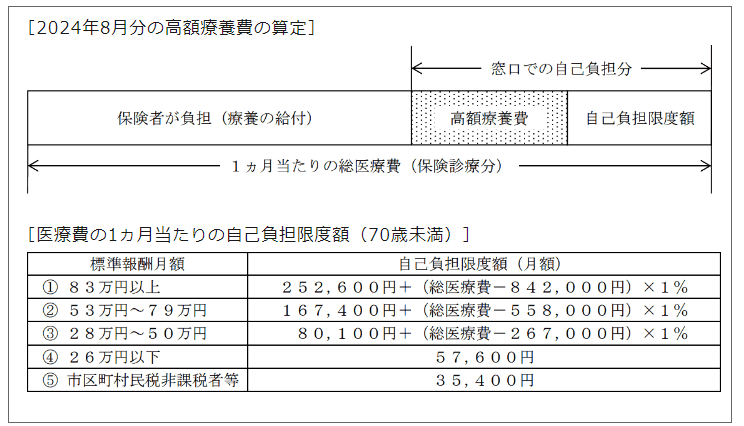

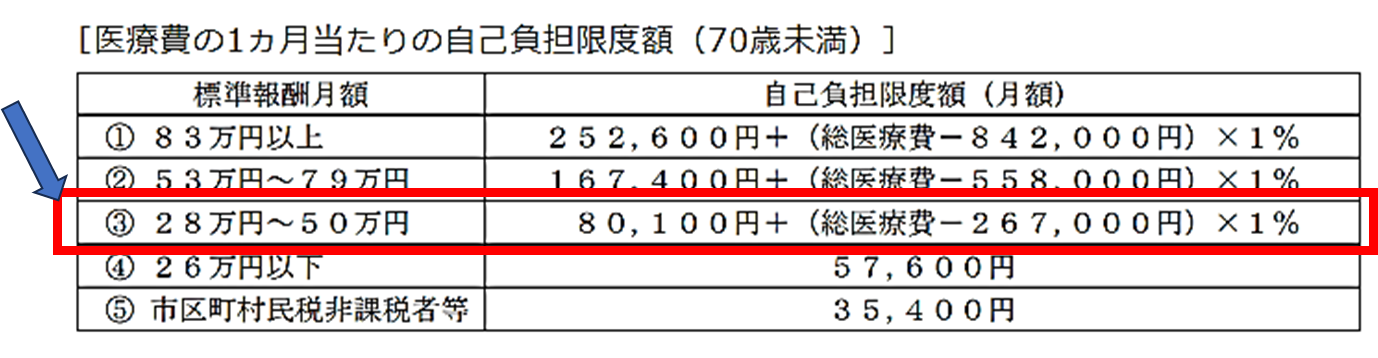

京介さんの標準報酬月額は30万円なので、

下記の表の「28万円~50万円」の区分に該当します。

この表から自己負担限度額を求めます。

80,100円+(700,000円-267,000円)×1%=84,430円

京介さんの8月の自己負担限度額は84,430円。

でも、京介さんは病院の窓口では

21万円支払っていますので、その差額が戻ってきます。

「窓口での自己負担額-自己負担限度額」が、

高額療養費として支給される額となるので、

210,000円-84,430円=125,570円

戻ってくる額は、12万5,570円となります。

したがって④が正解となります。

正解 ④ 125,570円

ありがたや「自己負担限度額」

このように、医療費には「標準報酬月額」、

つまり月の給与の額によって、

自己負担限度額が決められています。

3割は自己負担であるとはいえ、

その3割ですら月収に応じて、

自己負担の限度額が決められているということなのです。

おそらく教職員の平均的な

「標準報酬月額」も、

「28万円~50万円」の区分にあてはまると思います。

ですので、この計算を使って、

もう少し大きな額で計算してみます。

たとえば、1か月の手術、治療費、

入院費の合計が仮に300万円

かかってしまったとします。(窓口での支払い)

計算してみますと、

300万円÷30%=900万円(総医療費)

80,100円+(9,000,000円-267,000円)×1%=167,430円

3,000,000円‐167,430円⁼2,832,570円

となります。

つまり、あなたが病院の窓口で

300万円支払ったとしても、

自己負担上限額が16万7,430円なので、

283万2,570円は払い戻されるということになります。

300万円の医療費を支払っても、

そのほとんどが戻ってくるのです。

さらに、

国が指定する難病(300以上の病気)

の場合は、難病医療助成制度が適用されます。

その場合、

医療費の上限は

高額療養費制度の半分以下になります。

素晴らしい保険医療制度だと思いませんか。

日本にはこうした制度があることを

理解した上で、民間の保険の加入について考える必要があります。

最後までお読みいただきありがとうございます。

よろしければ下記のサイトもご覧ください。

●メルマガ登録:https://my142p.com/p/r/A78JnRVw

●note:https://note.com/rosy_stork651/

●stand.fm:https://stand.fm/channels/66bc4832dc616cb3f4a66474

●X(旧Twitter):https://x.com/gracia4041

●Instagram:https://www.instagram.com/gracia_okane/