FPの学習でiDeCoのメリットが理解できる

拙著「教師よ資産をつくれ!」で、

iDeCoの活用をおすすめしています。

このことについて、FP資格試験の問題を通して考えてみます。

60歳からiDeCoの給付を受けるには

【2級学科問題】2024年1月試験

個人型年金(iDeCo)の加入者が60歳から

老齢給付金を受給するためには、

通算加入者等期間が10年以上なければならない。〇か×か

答え 〇

(解説)

個人型年金の老齢給付金(iDeCo)を

60歳から受給するためには、

60歳時点で確定拠出年金の通算加入者等期間が10年以上あることが必要です。

iDeCoを60歳から受給開始するためには、

通算加入期間が10年以上必要です。

通算加入期間が10年未満の場合は、

60歳から受給開始はできず、

通算加入期間に応じて受給開始年齢が繰り下げられます。

たとえば、

iDeCoに加入した時の年齢が52歳だとします。

そうすると、

62歳まで拠出を続け、63歳から受給することができます。

ただし、

60歳以降に加入する場合は、

加入から5年経過後から受給開始できます。

60歳で退職し、iDeCoを受給しながら、

セカンドキャリアに挑戦したい

という場合は、

できれば50歳までにiDeCoを始める方がよいということです。

では、FPの別の問題を例に、

iDeCoでどれくらいの年金が積み立てられるのかを考えてみます。

【2級実技問題】2017年1月試験

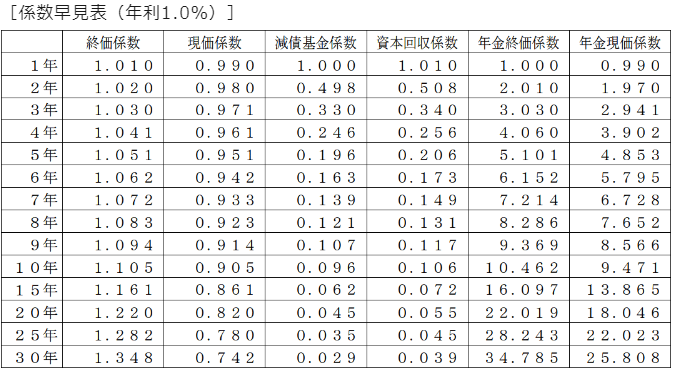

下記の係数早見表を乗算で使用し、

各問について計算しなさい。

なお、税金は一切考慮しないこととし、

解答に当たっては、解答用紙に記載されている単位に従うこと。

横山さんは、住宅購入の際の頭金とするため、

毎年年末に80万円を積み立てる予定である。

7年間、年利1.0%で

複利運用しながら積み立てた場合、

7年後の合計額はいくらになるか。

答え 5,771,200円

(解説)

「毎年一定金額を積み立てる」となると、

「年金終価係数」または「減債基金係数」のどちらかです。

設問のケースでは、

ある期間にわたり

毎年一定金額を積み立てたときの

「元利合計額」を知りたいので「年金終価係数」を用いるのが適切です。

毎年、年利1.0%で、7年の年金終価係数は7.214ですので、

800,000円×7.214=5,771,200円

よって、正解は5,771,200円となります。

この問題をiDeCoに当てはめると

この実技の問題をiDeCoに当てはめてみます。

たとえば、あなたが、40歳でiDeCoを始めたとします。

公務員のiDeCo拠出額増額は、

2024年12月から、月額2万円に引き上げられます。

ということは、年間で24万円になります。

毎年24万円を、60歳までの20年間、

年利1.0%で運用できたとしたら、年金終価係数は22.019ですので、

240,000×22.019=5,284,560円

約520万円になります。

さらに、これが年利3.0%で運用できたとします。

私は、これが平均だと思っていますが、、、。

計算すると、約650万円になります。

これが、貯金だけだと、

24万円×20年=480万円

実に、170万円の差が生じます。

しかもiDeCoには、以下のようなメリットもあります。

◆掛金全額が所得控除

毎月の掛金が全額所得控除の

対象となるため、所得税と住民税が減額されます。

あなたが支払うべき税金から、

iDeCoの分を差し引いてくれるということです。

どうせ税金を支払うのなら、

iDeCoに拠出した方がいいと考えるのが合理的です。

◆運用益が非課税

積み立てたお金が増えた際の

運用益も非課税です。

つまり、増えた分に税金はかかりませんよ、ということです。

たとえば、株式取引で150万円の利益が出たとします。

すると、その150万円に、

20.315%の譲渡所得税が課されます。

つまり、株式投資で150万円の

利益が出た場合、

あなたが支払う税金は30万4725円となるのです。

150万円もうけたのに、30万円は税金で取られてしまうのです。

こうして考えると、この運用益非課税の大きさがわかりますよね。

◆受取時も税制優遇

60歳以降に受け取る際にも、

公的年金等控除や退職所得控除が適用され、税負担を軽減できます。

つまり、iDeCoで積み立てた資産も、

公的年金や退職所得金と同様に扱いますよということです。

素晴らしい制度です。

iDeCoと年金型保険との比較

このiDeCoのメリットが、

どれくらいのものかを理解するために、

民間の「年金型保険」と比較してみます。

みなさんがせっせと、

保険料を支払い、

幸いにも病気になることtなく満期を迎えたとします。

そうすると、

支払っていた保険料が「年金」として返ってきます。

しかし、iDeCoとの違いは、

その年金に税金が発生するということです。

具体的にどのくらいの税金がかかるかは、

一括で受け取るのか、分割で受け取るのか、

契約期間や支払方法、年金以外の所得との合算などにより違います。

しかし、年金型保険から受け取るお金は、

原則として「所得」とみなされるため、所得税の対象となるのです。

iDeCoに最大限拠出して、

それでも余裕がある場合は保険の加入もありでしょう。

ただ、保険には加入していて、

iDeCoはやっていないというのは、

資産形成を進める上では「本末転倒」と言わざるを得ません。

持病をもっていたり、

家系的に特定の病気のリスクがあるなどの場合は、

「保険一択」という選択肢もありかもしれません。

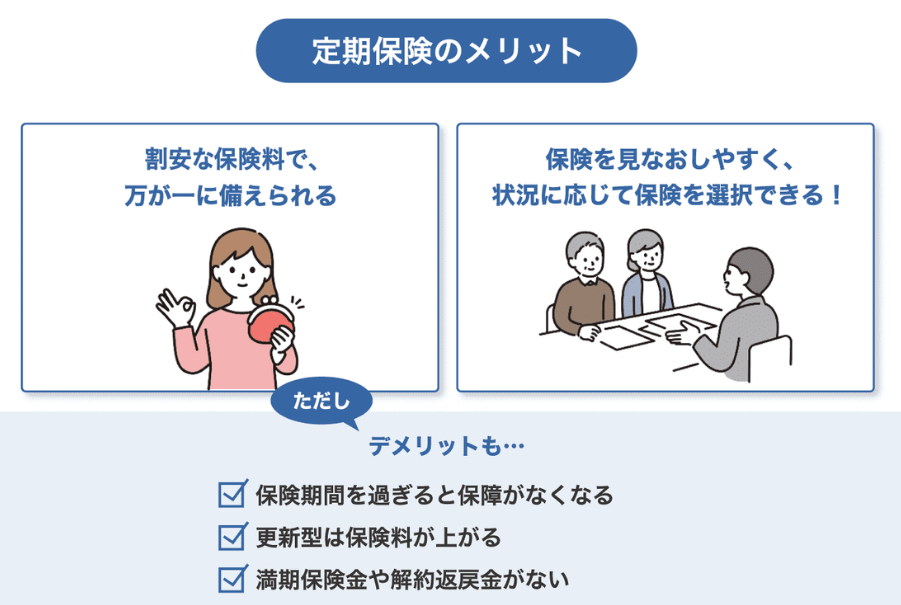

その場合でも、個人型年金保険ではなく、

支出の負担の少ない掛け捨ての

定期保険を選択するなど、

iDeCoへの拠出は選択肢からはずさないようにしたいものです。

iDeCoのメリットをおわかりいただけたでしょうか。

退職までの年数や、

セカンドキャリアの構想などに合わせて、

iDeCoをいかに活用するかを考える。

合わせて、今、加入している保険が必要かどうかを判断する。

こういった判断をするためには、

基本的な知識が必要になります。

FPの学習をすることで、

こうした基礎知識を身に付けることができます。

最後までお読みいただきありがとうございます。

よろしければ下記のサイトもご覧ください。

●メルマガ登録:https://my142p.com/p/r/A78JnRVw

●note:https://note.com/rosy_stork651/

●stand.fm:https://stand.fm/channels/66bc4832dc616cb3f4a66474

●X(旧Twitter):https://x.com/gracia4041

●Instagram:https://www.instagram.com/gracia_okane/